海外不動産の税金のキホン(1/5)

| 【著者】 | 信成国際税理士法人 |

|---|---|

| 【第1章】 | 海外資産への課税の強化 |

当社主催の「海外不動産に関する税金セミナー」でお世話になっている信成国際税理士法人の福島先生が執筆した本がございます。今回は福島先生より本の内容を一部ご紹介頂きました。本は5部構成になっており、その中から海外不動産に関するものを抽出し、5回に渡って内容をご提供したいと考えております。

はじめに

当法人に相談に来られるお客様の中には、「最近法律が変わって海外資産にも課税されるようになった」と思われている方もいらっしゃいます。しかし、最近法律が変わったわけではなく、以前から海外の資産から生じる所得等については、課税の対象となるケースが殆どでした。 では、何が変わったのかというと、日本の税務当局が海外資産に対する課税を強化・把握するようになったのです。また、パナマ文書のように、ペーパーカンパニーを利用した資産隠しも何らかのきっかけで明らかになるケースが増えています。2018年からは海外の金融口座情報等も日本と海外の税務当局間で交換されることが想定されており、海外に資産を移せば日本の税務当局に把握されないという時代は終わりを告げようとしています。 顧問税理士がいるような富裕層の方であれば別ですが、そのような方以外は税金のことを真剣に考える機会は少ないと思います。本書は、海外に資産を保有している個人投資家やそのようなお客様を担当する金融機関の担当者向けに、個人で注意しなければならない国際税務の基礎を解説するものです。 本書では、税法の正確な解釈よりも、税法の知識がそれほどない方でもスムーズに理解できるように、分かりやすく解説することを目的としています。内容としては、海外資産の取得・運用・売却・相続・贈与の各段階において、どのような税金が発生し、最低限どのような項目に気をつけるべきかをまとめています。 したがって、本書には税法の条文等はほとんど書いてありません。税理士・公認会計士・弁護士といった士業の方は、適宜条文を参照しながら読んでいただければ、より深い理解が可能となると思います。 最後に、作図を手伝ってくれた鶴見紀子氏、文章のたたき台を作成していただいた鈴木まゆ子氏に改めて厚く御礼申し上げます。

2016年6月 福島 真一

SECTION1.グローバル化する個人

経済のグローバル化が個人にも

会社が海外に支店や子会社を設立するといった「法人による経済のグローバル化」は20世紀からありました。それが、21世紀以降は、法人以上に個人のグローバル化が目立つようになっています。通信手段が多様化したことや、飛行機・船による輸送費が低価格化したことなどにより、国境を越えたヒト・モノ・カネの移動がより容易になったためです。同時に、国内の財政事情の悪化や将来の資産形成を期待した個人が増加したことで、海外への個人の留学や出張といった一時的な移動のみならず、移住や投資といった永続的な移動もますます増えています。

1.海外資産に対する税務当局の課税強化

国境を飛び越えて個人が経済的に活動することが珍しくなくなりました。しかし、一国の税務当局がすぐにこのような活動を把握できるわけではありません。そのため、税務当局は、これまで課税漏れを見逃す、あるいは税法の制約を逆手にとった個人の租税回避行為を許してしまうことがありました。 そのため近年、世界各国の税務当局は、こういった個人の経済活動のグローバル化の現実を踏まえ、租税条約などの締結や国内の税制改正などにより、個人の経済活動や財産の状況をきちんと把握し、課税漏れや租税回避行為を防止しようとしています。日本も例外ではありません。近年、国外送金等調書制度及び国外財産調書制度の創設や相続税法の改正、出国税の導入などにより、個々人の財産の動きをチェックし、適切な課税を行おうと全力を挙げています。さらに、パナマ文書等で明らかになった富裕層の行き過ぎた節税行為に対して、世界各国の税務当局は共同で不透明なお金の流れについて情報開示を行うことが予定されています。海外移住や海外投資を検討している方は、このような世界的な流れを把握し、納税についての関心を持ち、対策を講じる必要があります。

2.海外資産に対する税制を知らずに損をする人々

海外資産の税制について関心を高める意義はもうひとつあります。自国や他国の税制についての知識を備え、理解を深めることにより、外国税額控除の適用や適正な税務申告により、ムダな納税を防止することです。実際に、自国と他国の税制や租税条約を知らなかったために、税金の申告や納付の場面で次のような損をするケースも多く見受けられます。

1.外国税額控除という制度を知らずに損をしているケース

海外に所有している不動産を賃貸に出している場合、その所有者が日本在住の人ならば、原則として、その不動産の所在する国と日本の両方において不動産所得に課される税金を納めなくてはなりません。この場合、海外と日本とで1つの所得に対して2つの税金を納めています。これを二重課税といいます。二重課税については、「外国税額控除」という制度を用いることで、過払いを防ぐことができます。しかし、この制度を知らず、ただ言われるままに税金を納めていたのでは、本来、資金を殖やすための行為である不動産投資が、財産を食いつぶす結果になりかねません。 さらに、国によっては、不動産収入から税金を直に源泉徴収する場合もあります。税金が源泉徴収されていると、個人のお財布や口座から税金が出ていく痛みを伴わないので、関心が向きません。そのため、自ら確定申告するケース以上に、より自分自身の損失に気づきにくくなってしまいます。

2.税務対策を取らずに損をするケース

今は、国外送金等調書制度や国外財産調書制度などから、海外資産から生じる所得についての無申告や申告漏れが容易に発覚します。税務当局はいったん不審なお金の流れを把握すると、納税者に対して「お尋ね」という事実確認の信書を出します。納税に対する関心が高い人ならば、まずは税理士などの専門家に相談するのですが、そうでない人の場合、そのままお尋ねを持って税務署に足を運びます。そして、後日、税務調査を受け、本税のみならず、無申告加算税や過少申告加算税、延滞税といった「そもそも適正に申告納税をしていれば払わなくて済んだ税金」をも払う羽目になります。 昔、海外投資を普及させるためのうたい文句として「海外に投資をすれば日本の税金はかからない」というものがありました。しかし、既にその時代は終わっています。つまり、日本にいる以上、海外資産についても税金をきちんと申告し、納税しなくてはならないのです。そして、税務署が海外の税務当局と連携し、対策を取っている以上、「知らなかったからしょうがない」では済まされなくなっています。

SECTION2.海外資産に対する課税の強化

海外における銀行の口座情報も日本の税務当局が入手

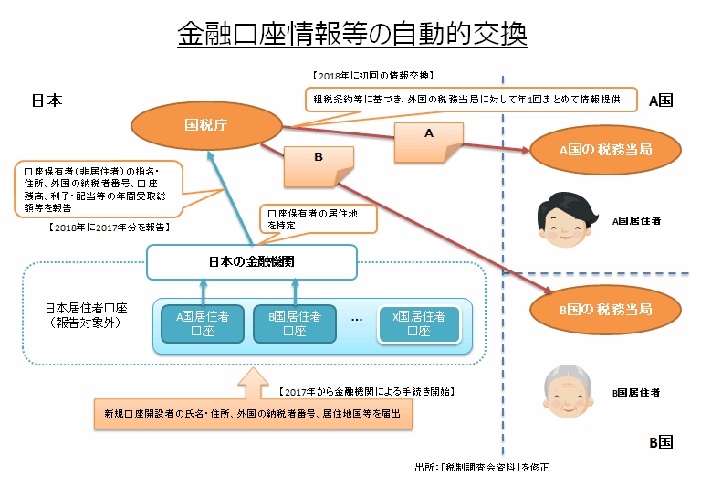

21世紀になってから、ヒト・モノ・カネが国境を超えて動くことが珍しくなくなりました。同時に、各国の課税制度の違いを利用した租税回避行為も年々増加しています。日本をはじめとする先進諸国は、税制の整備や調査の強化により、課税漏れを防ごうとやっきになっていますが、租税回避のスキームもそれに応じたかのように、より巧妙なものとなっています。 日本の税務当局は、海外の税務当局との連携をより一層強めるとともに、次のような対策を取ることで、租税回避の懸念がある富裕層に対する管理体制を整えるようになりました。

1 海外の口座情報の監視の強化

現在、日本の税務当局は、既に国外送金等調書制度や国外財産調書制度の義務化により、日本在住の富裕層の海外資産の把握に努めています。しかしそれでも富裕層の所得税や贈与税、相続税の課税漏れが懸念されるため、2018年を目途に日本の富裕層が海外に有する預貯金の口座情報を一元管理するための環境整備を行う予定です。 詳細は次の通りです。 ①2018年9月までに、日米欧など主要20カ国及び地域(G20)と先進国を中心とした経済協力開発機構(OECD)の加盟34カ国に加え、英領バージン諸島、ケイマン諸島、バミューダ、マン島などの英領のいわゆる「タックスヘイブン」からも日本人の海外口座の情報を日本の国税庁に集約する。 ②国税庁はこれらの情報を元に、配当や利子などに関する日本人の確定申告や国外財産調書の内容が正しいかどうかをチェックする。このとき、もし、申告漏れや虚偽記載が発覚した場合には、1年以下の懲役又は50万円以下の罰金を科す。 ③日本在住の日本人が亡くなった場合には、この集約した情報を元に、相続税についての申告漏れや申告内容の正確性をチェックする。 このように、国税庁が納税者の個人口座を一元管理するようになれば、各調書が税務署に提出されている現在よりも、確定申告書や各調書の内容をより詳細にチェックできるようになります。恣意的な口座隠しのみならず、安易な申告ミスや調書の記載漏れにも税務当局の厳しい目が向けられるようになるかもしれません。

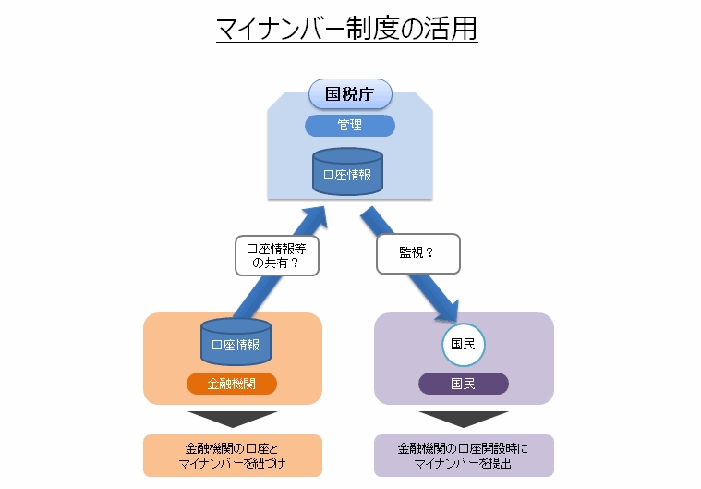

2.マイナンバー制度の活用

2015年10月から個々人及び各法人に対し、マイナンバーの通知が行われることになりました。施行開始は2016年1月の予定です。このマイナンバー制度は、最初は年金や健康保険、納税内容のチェックなど、行政機関での利用に留まるとされています。しかし、既に内閣の経済諮問会議ではマイナンバーの民間での活用が検討されています。そのうち、もっとも重要視されているのが、金融機関でのマイナンバーの義務付けです。そして、金融機関では、マイナンバー対応のシステム作りに既に着手していると言われています。 現在、銀行や証券会社での口座開設では、運転免許証や健康保険証といった個人の身分証明書を提示することを要件とされています。この身分証明書との併用あるいは代わりとして、マイナンバーの提示を義務付ける方向です。当面は任意での提示となるかもしれませんが、マイナンバー制度が国民に普及すれば、2018年前後には任意ではなく義務化される可能性は否めません。 もし、金融機関の口座とマイナンバーが紐づけにされれば、銀行や証券会社での口座残高が日本の税務当局に筒抜けになります。無申告や申告内容の不備をチェックするにとどまりません。本来、資産状況をも鑑みることが前提となっている生活保護や年金についての不正受給や、遠方に設けた口座を使っての贈与税の脱税行為などが瞬時に把握されてしまうことになります。つまり、不正行為に対しては、より厳格に調査されるようになるのです。

3.一定規模の資産を保有している超富裕層への管理の強化

既に税務当局では、富裕層についての資産状況の管理が行われています。これに加え、資産運用の形態が多様化していることから、近年、超富裕層の管理・調査体制の強化が行われるようになりました。詳細は次の通りです。 1.管理の対象 ・超富裕層に該当する個人の私有財産だけでなく、その個人が役員等を務める法人等やその関連法人についても管理・調査の対象とする。 ・個人の現在の所得状況だけでなく、将来の相続対策を含めた資産状況についても管理する。 ・法人等を含めた海外取引における課税関係も管理の対象とする。 2.超富裕層に該当する者 次の基準に該当する者が「超富裕層」として指定されます。 ・形式基準…見込保有資産総額が特に大きい者 ・実質基準…形式基準に該当しないけれど、一定規模の以上の資産を保有し、かつ、国際的租税回避行為その他の富裕層固有の問題が想定されるため、管理しておく必要があると思われる者 なお、基準となる資産額については公表されていませんが、推計では一世帯当たりの純金融資産保有額が1億円以上5億円未満を富裕層、5億円以上を超富裕層と分類するようです。なお、日本においては、2013年時点での富裕層は95.3万世帯、超富裕層は5.4万世帯いるとされています(野村総合研究所2014年11月18日調べ)。 さらに、この超富裕層を管理するかどうかを指定するのは東京・大阪・名古屋の各国税局の国際部門です。これは、国内だけでなく、海外にある財産も含めて総合的に判断するということを表しています。 管理の内容 ・超富裕層については、その個人だけでなく、親族などの関係者、役員等を務める法人や関連会社を含めて「重点管理富裕層名簿」に登載される。 ・「重点管理富裕層名簿」は東京、大阪、名古屋の各国税局の担当部署において作成され、国税庁に提出される。いったん国税庁に提出された情報は、名簿に記載された納税者の納税地を所轄する各国税局にそれぞれ送付される。この情報は、所轄の税務署等とも共有される。 ・ 超富裕層については、その課税上の問題の重要性に応じて3つに区分される。もっとも重要な区分の超富裕層については、常に必要な資料情報を集約・分析し、適宜調査などを行う。それ以外については、課税上の問題が生じていなくとも、継続的に管理する。 なお、超富裕層に該当するかどうかの判定や指定については、毎年5月末までに行われることになっています。この時、重点的な管理が必要でないと判断されれば、名簿から名前が削除されますが、それも実質基準のうちもっとも管理の必要がない区分とされた者のみです。形式基準に一度該当すると、基本的に名簿から削除されることはありません。 以上3つの点から、国内財産のみならず、海外財産についても、もはやガラス張りの状態です。そのため、資産運用や相続、税金については、税務当局を甘く見ず、きちんと現状を把握し、勉強や専門家への相談をした上で対策を取ることが欠かせません。

講演者

信成国際税理士法人 パートナー

信成国際税理士法人 パートナー

米国公認会計士

福島 真一略歴 2000年 東京大学経済学部卒業 株式会社山武(現アズビル株式会社)入社 2006年 税理士法人プライスウォーターハウスクーパース(現PwC税理士法人)入社 2013年 信成国際税理士法人参画 株式会社山武において、連結決算の取りまとめおよびレポーティングを行い、税理士法人プライスウォーターハウスクーパースにおいて、特定目的会社、海外からの投資および外国法人に係る税務など国際税務およびその周辺業務を経験しました。現在は海外に資産を有する国内の富裕層及び日本に在住する外国人に対して、所得税・相続税を中心とした国際資産税サービスを提供しています。 東京弁護士会多摩支部、株式会社オウチーノ等でセミナー講師を務めており、「海外資産の税金のキホン」 (2016年7月/税務経理協会)等を執筆しています。