海外不動産の税金のキホン(2/5)

| 【著者】 | 信成国際税理士法人 |

|---|---|

| 【第2章】 | 海外不動産の取得に関する税金 |

当社主催の海外不動産に関する税金のセミナーでお世話になっている信成国際税理士法人の福島先生が執筆した本がございます。今回は福島先生より本の内容を一部ご紹介頂きました。本は5部構成になっており5回に渡って内容をご提供したいと考えております。

第2章 海外資産の取得に関する税金

SECTION1.海外資産の種類と税金

1.海外資産の種類_預貯金・有価証券・不動産

日本が少子高齢化で投資機会が長期的に減っていくと予測されているのに対し、海外では人口が増加し、将来にわたって高い経済成長率が見込めます。そのため、アメリカや東南アジアの資産に対し、積極的に投資を行う日本人が増えています。 海外資産といっても、国内資産と同様、多種多様なものがあります。その中でも、もっとも投資対象に選ばれやすいのが「預貯金」「有価証券」「不動産」になります。その中から今回は「不動産」について解説します。 1.不動産 アメリカのハワイなどリゾート地に別荘を買うという旧来の投資スタイルのみならず、インドネシアやフィリピン、マレーシアなどのアジア新興国の不動産に対する投資も人気が高まっています。新興国では、かつての日本の高度経済成長期のように、人口の増加と都市への集中が続いていて、住宅や商業施設に対する旺盛な需要により、長期的な市場の拡大と価格の上場を期待することが可能だからです。この場合、現地の不動産を賃貸物件として購入することにより、継続的なリターンが見込めます。

2.国外・国内で発生する税金の概要

ここでは、海外不動産を取得する際、国内外で発生する可能性のある税金について説明します。 日本で不動産を取得した場合は、通常、不動産取得税や印紙税、登録免許税などがかかります。海外の不動産を取得した場合、税金の取扱いは国ごとに異なります。 アメリカのハワイ州の場合は、不動産取得時に税金はかからないものの、毎年10月1日の時点で、その所有形態や固定資産税評価額に応じ、毎年0.35%~1.24%の税率(オアフ島)で固定資産税が課税され、年2回に分けて納付しなければなりません。 中国においては、不動産を取得する時に「契税」という契約税(日本の「不動産取得税」のようなもの)を払うことになります。各行政単位で契税の税率は異なります。たとえば、上海で個人がマンションを購入する場合には、購入価格の1.5%または3%の契税を、上海市が規定する条件を元に購入者が負担することになります。これについては不動産登記の際、納税確認が行われます。その他、不動産売買契約書記載の購入価格に対し、一定税率の印紙税の納付が必要になります。 また、自動車などの動産、その他の資産についても、その資産の所在地国によって税制は様々です。日本と同様に取得税を設けている国もあれば、そうでない国もあります。そのため、事前にその資産の取得にどういった税金がかかるのかを調べておく必要があります。

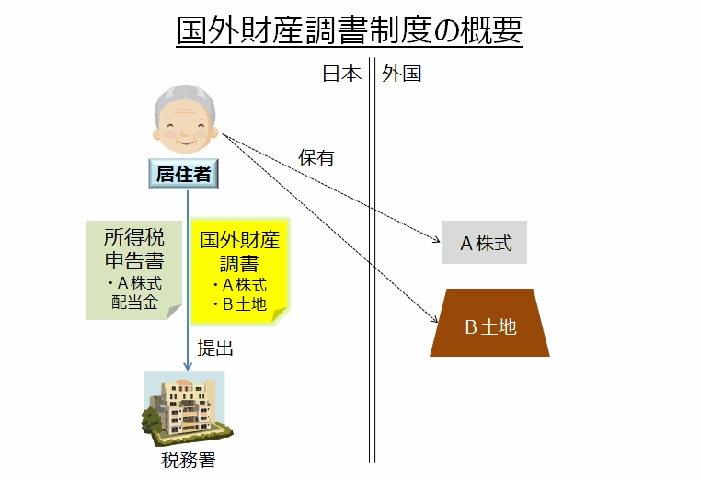

3.取得後に必要となる税法上の手続き_国外財産調書

海外の資産を取得した場合、その資産を運用していればよいわけではありません。実は毎年確定申告時期に、「国外財産調書」という海外資産についての報告書を税務署に提出しなくてはならない場合があります。 国外財産調書制度とは、平成25年以降、各年末時点で保有している海外資産についての税務署への報告義務制度です。平成24年度税制改正により創設され、各年末時点での保有海外資産の総額が5,000万円超である居住者が制度の対象者となっています。また、報告しなくてはならない財産は、この章で解説してきた預貯金・有価証券・不動産が中心です。 詳しくは、本章この後の「2 国外財産調書」にて解説します。

4.国外財産調書を提出しなくても情報は筒抜け_国外送金等調書

「海外の資産のことなんて、日本の税務署に分かるはずがないよ」「国外財産調書なんて出さなくても大丈夫」。いまだにこの風説を信じる方は少なくありません。また、海外の不動産や金融の仲介業者や指南書でも、投資の情報やメリット・デメリットについては詳しく説明するものの、投資することによる税務上のリスクについてまで解説するものは極めて少ないのが現状です。 しかし、先述の国外財産調書を仮に出さないとしても、日本の税務当局には、海外財産の存在を知る手段があります。その一つが「国外送金等調書制度」です。 国外送金等調書制度は、平成10年に創設され、100万円(米ドルなどの外貨の場合には100万円相当額)を超える金額の送金の事実があった場合、取り扱った金融機関が税務署にその事実を報告しなければならないというものです。元々はマネーロンダリングや脱税、資産隠しの防止及び早期発見のための制度ですが、個人における海外投資が活発になった最近では、所得税の調査の際の資料として重要視されるようになりました。 海外資産から得られる利子収入や配当、家賃収入が国外から国内に送金される場合には、たとえ国外財産調書を提出しなかったとしても、送金の事実から海外資産の存在は推測されてしまいます。更に、その資産の所在地国の税務当局との情報連携により、その裏付けが取られることもあります。 なお、この国外送金等調書制度については、この後の第2章の3「国外送金等調書」にて解説しています。

SECTION2.国外財産調書

1.国外財産調書制度創設の背景

21世紀になり、ヒト・モノ・カネの国境を越えた移動が急増しました。これに伴い、日本人が海外赴任や留学、国際結婚などにより、海外に預金や証券・不動産などを持つケースが非常に多くなりました。また、国内に居住したままであっても、昨今の財政事情の悪化から、日本の将来の経済状況を憂えて、積極的に海外投資を行う人が増えています。 これらの変化により、国外財産に係る所得や相続財産の申告漏れが年々増加するようになりました。 日本の税務当局は、こうした背景から、現行の所得税や贈与税、将来の相続税の徴収漏れを防ぐため、富裕層の財産状況の把握に努めるようになりました。以前から財産状況に関するお尋ねの送付等はありましたが、これを制度化し、居住者の自己申告を促すようにしたのが国外財産調書制度です。平成24年度税制改正により、5000万円を超える国外財産を保有する人は、その財産について税務当局に報告しなければならなくなりました。既に平成25年12月31日時点の財産から適用されています。

2.報告しなくてはならない財産の範囲は

土地、建物、現金・預金、有価証券等(株式、公社債、投資信託等)です。

3.報告義務となる財産の価額と提出期限は

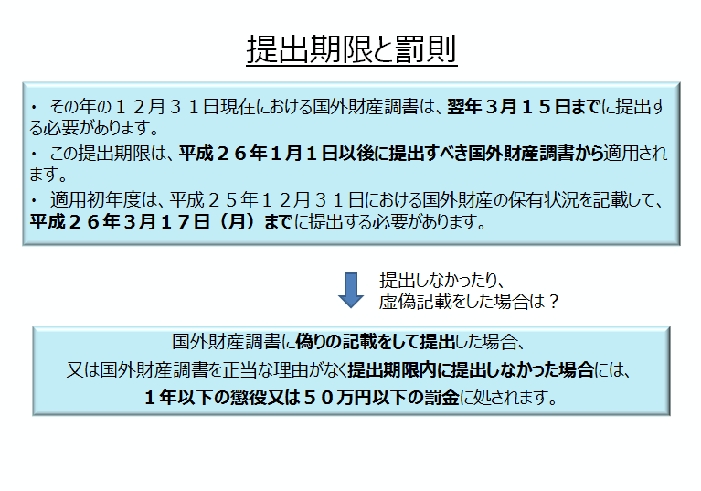

その年の12月31日において、海外に保有している財産の価格の合計額が5,000万円を超えるならば、調書を提出しなくてはなりません。価格とは、この章の「6.(国外財産の評価方法とは)で詳細を述べますが、時価又は見積価格により12月31日時点で評価した金額のことです。 また、調書の提出期限は、その年の3月15日、つまり所得税の確定申告期限までとなっています。 ※その3月15日が日曜日に当たるならば、その翌日の3月16日までに、土曜日に当たるのならば、その翌々日の3月17日が期限となります。

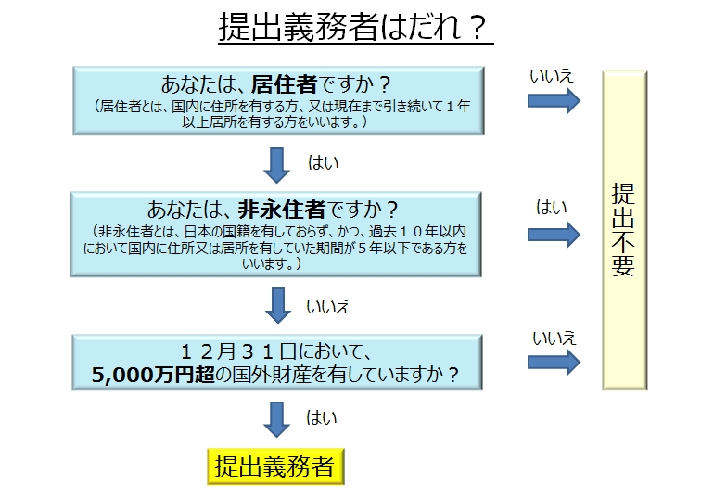

4.提出が必要なのは、原則として「非永住者以外の居住者」

国外財産調書を提出しなくてはならないのは、その年の12月31日時点で、保有国外財産の価額の合計が5、000万円を超える「非永住者以外の居住者」です。ここでいう居住者及び非永住者とは次のような人をいいます。また、適用対象者であるかどうかの判定は、12月31日の現況によることとされています。 居住者・・・国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人 非永住者・・・居住者のうち、日本国籍を有しておらず、かつ、過去10年以内において国内に住所又は居所を有していた期間が5年以下である個人 例①今年からタイに赴任していて、日本に住所及び居所がない日本人 →国外財産調書を提出する必要はありません。 例②仕事のため10年前に来日し、日本に居住しているドイツ人で、永住権を取っている人 →国外財産調書を提出する必要があります。 例③4年前に結婚によりフランスから来日した外国人で、永住権があり、時々母国に帰るけれど生活拠点は日本にある人 →国外財産調書を提出する必要はありません。 例④日本に帰化したアメリカ人で、時々母国に帰るけれど、基本的には日本で暮らしていて、過去10年間で日本にいた期間を合計すると8年になる人 →国外財産調書を提出する必要があります。 ※「永住権がある」=「日本国籍がある」ではありません。帰化することで、初めて日本国籍を得たことになります。

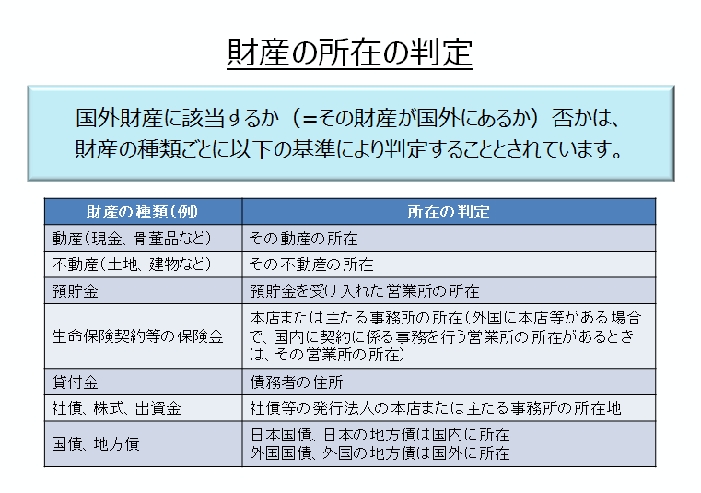

5.国外財産かどうかの判定は財産の種類ごとに行う

国外財産とは、文字通り「国外にある財産」のことです。国外にあるかどうかの判定は、基本的には、相続税法の規定によることとなっています。具体的には次のようになります。 動産・・・その動産の所在地 不動産・・・その不動産の所在地 預貯金・・・その受け入れをした営業所または事業所の所在地 生命保険金又は損害保険契約の保険金・・・その契約に係る保険会社等の本店又は主たる事務所の所在地(これらが日本にないときは、これらの事務を行う営業所・事業所等) 退職手当金、功労金その他これらに準ずる給与・・・その給与を支払った者の住所又は本店もしくは主たる事務所の所在地 貸付金債権…その債務者の住所又は本店もしくは主たる事務所の所在地 社債、株式、出資金その他の有価証券・・・それらの有価証券の取引に係る口座の開設及び管理を行う営業所等の所在地 ※相続税法では、発行法人の本店所在地で判断しますが、国外財産調書ではこのようになります。 集団投資信託又は法人課税信託・・・これらの信託の引き受けをした営業所の所在地 国債、地方債・・・発行体の所在地又は口座が開設された金融機関等の営業所の所在地 特許権、実用新案権等・・・その登録をした機関の所在地 著作権、出版権・・・発行する営業所又は事業所の所在地 売掛金、営業権等(未収入金や受取手形も含む)・・・その営業所又は事業所の所在地 みなし贈与課税財産・・・みなし贈与の基因となった財産の種類に応じて判定 その他の財産・・・その財産の権利者等であった被相続人・遺贈者又は贈与者の住所地 例①アメリカの銀行の国内支店の口座に預け入れているドル建預金 →受け入れにかかる金融機関の支店が日本国内なので、国内財産です。 例②日本の証券会社の海外支店の口座で管理している国内有価証券 →金融機関の営業所の所在地が国外なので、国外財産です。 例③国外に設立した法人(本店所在地は国外)に対する貸付金 →貸付金の債務者である法人の本店等所在地が国外なので、国外財産です。 また、判定の時期は、その年の12月31日時点となります。

6.国外財産の評価方法とは

1.「時価」か「見積価額」 国外財産の評価は、その年の12月31日時点で行います。また、評価方法は、時価か見積価額によることとされています。 時価とは、通常、不特定多数の者の間で自由な取引が行われる場合の市場価格をいいますが、専門家による鑑定額なども含みます。 見積価額とは、その財産の取得価額や売買実例価額などをベースに、合理的な方法により算定した価額をいいます。 2.為替換算はその年の12月31日時点で行う 国外財産を評価する場合、為替換算が欠かせません。日本円に換算する場合は、その年の12月31日 における外国為替の売買相場によることとされています。 もし、その年の12月31日にその相場がない場合には、この日の前の相場のうち、もっとも12月31日に近い日付の相場によって換算することになります。 3.土地や建物などの不動産は売買実例価額や精通者意見価格等を参考にする 国外に所有する土地建物等については、日本の路線価のような評価基準が必ずしも存在しているわけではありません。そのため、土地と建物それぞれについて、時価又は見積価額の算定に苦慮することがあります。 この場合、鑑定評価額や固定資産税評価額などを参考にして評価することになります。 土地については、固定資産税評価額の他、取得価額をベースとした見積価額や、その年の翌年1月1日から国外財産調書の提出期限までにその財産を譲渡したと仮定した場合の譲渡価額により評価してもよいとされています。 また、建物については、上記の他、その年の12月31日における償却費を経過年数に応じて計算し、それを取得価額から控除して計算した金額によってもよい、とされています。 なお、土地付建物で、土地と建物の区分が出来ないときは、それらの財産を一体のものとしていずれかの財産に区分して計上することになります。 4.国外財産が事業用等に用いられている場合 国外財産が事業用の棚卸資産であったり、減価償却資産等である場合には、確定申告の所得計算の際に用いる棚卸資産の評価額や償却後の金額を見積価額として取り扱う、とされています。

7.国外財産が5,000万円を超えるかどうかの判定方法

国外財産には、現預金だけではなく、不動産や車、航空機などの固定資産も含まれます。5000万円超の固定資産を現金で一括で買うケースはそう多くはないでしょう。むしろ、ローンを組んだり、あるいは夫婦共有名義にすることが多いのではないでしょうか。 こういった場合、国外財産調書の提出義務については、次のように考えます。 1.借入金で国外財産を購入した場合 海外の別荘を1億円で購入した際の購入資金の内、借入金8,000万円がある場合、国外財産調書に記載すべき金額はどうなるのでしょう。1億円になるのでしょうか。それとも、借入金を控除した金額の2,000万円になるのでしょうか。 この場合、不動産の取得価額1億円が記載すべき金額となります。購入方法がどうあれ、国外財産調書に記載すべきは、自己所有の財産価額そのものとなります。 また、この場合、もし、不動産価額が購入時から変動しているのであれば、そのことも加味した上での時価や見積価額が「その年の12月31日時点での価額」が記載すべき金額となります。 2.夫婦共有名義財産の場合 国外財産を夫婦で共有している場合には、原則として共有持分の比率で按分しなくてはなりません。 しかし、共有する者の持分比率が定まっていない場合又は明らかでない場合には、各共有者の持分は等しいものと推定し、その推定した持分に応じて按分した価額を国外財産調書に記載することとなります。 3.家事用と事業用を兼用している資産の場合 個人事業主の場合には、国外財産の中には、事業とプライベートの兼用財産が含まれていることがあります。この場合、按分する必要はなく、すべてを事業用資産として考えた上で、減価償却資産の償却後の価額によることができるとされています。

8.国外財産調書の記載事項

国外財産調書に記載しなければならない事項は、次の事項とされています。 ●国外財産調書を提出しなければならない人の氏名と住所または居所 ●国外財産の種類、数量、用途、所在、価額及び所在その他必要な事項 記載にあたっては、土地や建物、現金や有価証券など、国外財産の区分に応じて、種類や用途、所在ごとに分けることとなっています。その上で、数量と価額をそれぞれ記載していくこととなります。 また、国外財産調書とあわせて、合計表も提出することとなっています。こちらには、財産区分ごとの価額の合計額を記載しなくてはなりません。

9.国外財産調書の提出先は

収入の有無に関係なく、その年の12月31日時点での国外財産の価額合計が5,000万円を超えるならば、国外財産調書は出さなくてはなりません。調書の提出先は、次のようになります。 ●所得税の確定申告書を提出する必要のある人 その納税地の所轄(管轄)の税務署に提出することになります。 ●上記以外の人 住所地または居所地の所轄の税務署に提出することになります。

10.「財産と債務の明細書」を提出していても、国外財産調書は省略できない

国外財産調書の提出義務者は、その提出義務の条件から、一般に富裕層や資産家と言われる立場の人が多くなります。これらの人の中には、年間の総所得金額及び山林所得金額の合計額が2、000万円を超えて、かつその3億円以上の財産を有していることから、例年財産債務調書を税務署に提出している方もいるでしょう。 では、「財産情報がつかめればいいのだから、どちらか一方にまとめたって大丈夫」なのでしょうか? 実は、そんなことはなく、両方とも提出しなくてはなりません。 国外財産調書と財産債務調書は、提出義務者も記載内容も異なります。つまり税務当局が求める情報がそれぞれ違うので、どちらも提出しなければいけない場合、省略してはならないのです。 ただし、両方とも提出する場合、財産債務調書には、国外財産については、「国外財産については国外財産調書に記載の通り」と一筆書けばよい、とされています。

11.国外財産調書の提出の有無は、加算税に影響する!

国外財産調書制度は、最終的には、所得税や贈与税、そして将来の相続税の課税漏れを防止するための制度です。それを踏まえて、税務当局は、提出義務者の正確かつすみやかな調書の提出を促すため、次のような措置を設けています。 1.国外財産調書を提出した場合の将来の優遇措置(所得税及び相続税) 国外財産から生み出される配当所得や不動産所得などについて課された所得税や、国外財産そのものについての相続税について、申告漏れや無申告があった場合、通常は加算税という罰金的な税金を余計に払わなくてはなりません。 しかし、もしこの国外財産について、期限内にきちんと調書を提出し、かつ、正確に記載している場合には、本来納付すべき税金の5%相当額が、加算税からマイナスされることになります。 2.国外財産調書を提出しなかった場合の将来の加重措置(所得税のみ) もしも、国外財産に関連する所得税について、国外財産調書が提出されていなかったり、あるいは、その申告漏れや無申告の税金に関連する国外財産の記載が正確でなかった場合はどうなるのでしょうか? この場合、1とは逆で、本来納付すべき税金の5%相当額が、加算税にプラスされることになります。 ただし、この加重措置は所得税のみで、相続税は対象外です。相続財産を生前保有しているのは被相続人ですが、実際に相続税を申告し、納付するのは相続人です。「被相続人の責めを相続人に帰すべきではない」という考えに基づき、相続税は対象外とされています。

12.調書不提出等の場合には罰則もアリ! とにかく提出しよう

国外財産調書を提出しなかった場合や嘘の記載をした場合には、1年以下の懲役又は50万円以下の罰金が科されることがあります。ただし、期限後でも、税務当局からの調査を受ける前までに自主的に調書を提出すれば、期限内に提出したものと同じように取り扱われます。 つまり、税務当局としては、「遅れてもいいから、とにかく自主的に正確に国外財産について教えてほしい」という姿勢なのです。

SECTION3.国外送金等調書

海外とお金をやり取りした場合どうなるか

1.100万円超の送金取引には注意が必要

海外への資産隠しや脱税を防止するための仕組みとして、国外送金等についての調書の提出制度が平成10年に設けられました。これは、100万円(米ドルなどの外貨の場合には100万円相当額)を超える金額を海外に送金したり、あるいは海外から送金されたりする場合には、金融機関に告知書を提出しなければならないものです。この告知書の対象となる送金等の内容は、金融機関や郵便局などを通じて行われる電信送金・小切手送金・小切手や手形の取立てに対する支払だけでなく、国際郵便為替や国際郵便振替なども含みます。

2.実は金融機関から自動的に税務署に情報が行っている

この制度は、送金をしたり受けたりする人だけが報告を義務付けられているわけではありません。その送金業務を行った金融機関も税務署に対して報告が義務付けられています。 金融機関は、その営業所等を通じて顧客が100万円超の国外送金を行った場合には、その国外送金ごとに、その取引を行った日を含む月の翌月末までに、営業所管轄の税務署に調書を提出しなくてはなりません。

3.どんな内容を調書に書かなくてはならないの?

為替送金業務を行った金融機関が調書に記載しなければならない内容は次のようになっています。 ①国外送金の場合 依頼人の氏名、名称、住所、送金額、送金の原因等 ②国外からの送金の受領の場合 依頼人の氏名、名称、住所、送金額、依頼人の口座にて受領する場合は口座番号

4.調書を出せば税務署につつかれない?

「調書を出せば税務署につつかれない」かといえば、そうでもありません。税務当局がこの調書の内容に疑問をもった場合には、金融機関に質問をしたり、その送金の当事者の為替取引内容についての帳簿や資料を調べたりすることができます。特に、国外送金等調書は、個人の所得税についての実地調査の際の重要な資料となっています。

講演者

信成国際税理士法人 パートナー

信成国際税理士法人 パートナー

米国公認会計士

福島 真一略歴 2000年 東京大学経済学部卒業 株式会社山武(現アズビル株式会社)入社 2006年 税理士法人プライスウォーターハウスクーパース(現PwC税理士法人)入社 2013年 信成国際税理士法人参画 株式会社山武において、連結決算の取りまとめおよびレポーティングを行い、税理士法人プライスウォーターハウスクーパースにおいて、特定目的会社、海外からの投資および外国法人に係る税務など国際税務およびその周辺業務を経験しました。現在は海外に資産を有する国内の富裕層及び日本に在住する外国人に対して、所得税・相続税を中心とした国際資産税サービスを提供しています。 東京弁護士会多摩支部、株式会社オウチーノ等でセミナー講師を務めており、「海外資産の税金のキホン」 (2016年7月/税務経理協会)等を執筆しています。