海外不動産の税金のキホン(4/5)

| 【著者】 | 信成国際税理士法人 |

|---|---|

| 【第4章】 | 海外資産の移転に関する税金 |

当社主催の海外不動産に関する税金のセミナーでお世話になっている信成国際税理士法人の福島先生が執筆した本がございます。今回は高木先生より本の内容を一部ご紹介頂きました。本は5部構成になっており5回に渡って内容をご提供したいと考えております。

第4章 海外不動産の移転に関する税金

SECTION1.海外不動産を手放す(売却・贈与・相続)

1.海外資産の売却の手続きと発生する税金

「海外の資産を売却しても日本の税金はかからない」_いまだにこのように誤解されているケースが少なくありません。 実際には、日本の居住者が海外資産を売却する場合、売却益が発生したならば、その利益部分について、その資産が所在する国の税金だけでなく、日本においても所得税を納めなくてはなりません。日本では、居住者については国内の所得だけでなく、海外の所得についても税金を納めなくてはならないという課税方式(全世界所得課税)を採用しているからです。 そのため、売却前に、日本と資産の所在地国それぞれにどのような税金があるのかを調べておく必要があります。今回は不動産に絞ってご説明します。 1.不動産 海外に所有する不動産を売却する場合、通常、売却のための仲介コストなどいくつかの諸費用がかかります。 日本に居住しながら海外不動産を売却し、売却益が発生した場合には、その不動産が所在する現地国の税金だけでなく、日本の所得税も課税されます。さらに、その不動産の保有期間によって、税率が異なります。売却のタイミングには注意が必要です。

2.海外資産を贈与する手続きと発生する税金

1.海外資産を贈与する時の手続き

日本の贈与制度においては、「あげます」「もらいます」という贈与側・受贈側双方の意思が明確になっていることが法律上の要件です(民法549条)。この要件は、資産が国内に所在するか、海外に所在するかを問いません。具体的には次の通りです。 (1)贈与契約書の作成 理論上は、口頭でも贈与契約は成立するのですが、後々のトラブルを考えた場合、書面での契約の方がより効果的です。そのため、通常、贈与契約は書面にて行います。また、契約書には、公証役場で確定日付を押してもらったほうがより証拠能力が高まります。 なお、受贈者が未成年の場合には、未成年の本人だけでなく、法定代理人も住所・氏名を自署することが求められます。 (2)振込や移転の登記、名義変更など贈与の事実を作成する 形式だけでなく、実際の贈与を行うことも必要です。土地や自動車などは、登記や登録などにより所有権移転の状態が明らかとなりますが、現金・預金や美術品などは当事者以外には分かりにくいものです。特に預貯金の贈与については、名義預金と間違われないためにも、通帳や印鑑、キャッシュカードなどを受贈者がきちんと管理していることが欠かせません。 なお、海外に保有している資産を子や孫へ贈与する場合、資産所在地国での法律に従うことが必要です。ただし、日本と同様の法制度を現地国が備えているとは限りません。不動産に関して言えば、日本と同様の登記制度を備えているのはアジア諸国の一部などほんの一部です。 そのため、贈与契約を締結する前に、あらかじめ、現地国の法制度がどうなっているのかを事前に調査しておくことが欠かせません。 2.海外資産を贈与した時に発生する税金 居住者が、海外資産を身内などに贈与する場合、海外と日本の税金がかかります。 日本では、贈与される側がたとえ非居住者であったとしても、贈与を受けた人は日本の贈与税を納付しなくてはなりません。 現在、海外資産を贈与した場合に日本で非課税になるケースは次の場合のみです。 ・贈与者および受贈者ともに贈与時及び贈与時からさかのぼって5年以内に日本国内に住所がない場合 ・贈与者及び受贈者が贈与時に日本に住所がなく、かつ、受贈者に日本国籍がない場合 日本の贈与税については、暦年課税制度と相続時精算課税制度の二つから成り立っており、いずれかを選択適用することになります。 暦年課税制度は、原則として贈与額が1暦年あたりにつき110万円以上となった場合に課税される制度です。 相続時精算課税制度は、贈与者及び受贈者が一定の要件を満たした場合に適用される制度で、贈与額が2500万円までは原則として一時的に課税が繰り延べされます。 さらに、通常は、受贈者つまり「もらった人」が税金を納めることになりますが、ケースによっては贈与者も日本の税金を納めなくてはならないこともあります。平成27年7月1日に国外転出時課税制度(いわゆる「出国税」)がスタートしたためです。 贈与時に総時価額1億円以上の有価証券等を保有する居住者が非居住者に対しその全部または一部を贈与した場合には、その贈与した部分の有価証券等は売却したものとみなされます。そのため、受贈者が贈与税を納めるだけでなく、贈与者自身も所得税を納めなくてはならないのです。 なお、民法上の贈与だけが税法上の贈与となるわけではありません。借金の肩代わりや債務免除なども税法上は「贈与」となり、贈与税の対象となりますので注意しましょう。 海外資産の贈与については、基本的に、資産の所在地国でもその贈与について税金を納めなくてはなりません。ただし、国ごとに法律が異なりますので事前の調査が必要です。

3.相続で海外資産が親族に移転する場合に必要な手続きと税金

1.海外資産を相続する時の手続き

海外資産の相続については、原則として、日本と資産の所在地国の両方において相続の手続きすることが必要になります。ただし、相続の法制度は、国ごとによって大きく異なります。商取引と違い、その国の文化や慣習、宗教などが色濃く反映されるからです。 世界的にみると、相続に関する法律には、次の大きな二つの考え方に基づいています。 (1)包括承継主義 相続開始の時点で、被相続人の財産は、その内容がプラスかマイナスかに関係なく、すべて相続人や受遺者ら全員に引き継がれるという考え方です。日本、ドイツ、フランス、イタリア、スイスなどの大陸法系諸国で採用されています。 (2)管理精算主義 被相続人が死亡した場合、一旦遺産財団に帰属し、債務等の弁済がすべて完了した後に、残った財産が相続人や受遺者に分配されるという考え方です。アメリカ、イギリスなどの英米法系諸国で採用されています。 こういった違いにより、実際の海外資産の相続は、完了までに困難をきわめるケースが多くあります。たとえば、アメリカの場合、プロベートというアメリカの裁判所で行われる相続手続きを経ないと相続が完了しません。現地の法律や実務を理解することは一般人には難しいため、現地の弁護士といった専門家に依頼するのが一般的ですが、その費用はタイムチャージ制で計算されるため、想像以上に費用がかさむこともあります。 したがって、資産の所在地の相続法や手続きなどを事前に調べ、対策を講じておく必要があります。 なお、日本の相続手続きは次のようになります。 ①遺言調査・遺言書の検認 ②相続人(戸籍)調査 ③相続財産(遺産)調査 ④相続放棄・限定承認(ここまでを3か月以内に行う) ⑤遺産分割協議 ⑥払戻し・解約・名義変更、及び相続税の申告(ここまでを10か月以内に行う) ⑦遺留分減殺請求 3.海外資産を相続した時に発生する税金 居住者の海外資産を親族が相続する場合、海外と日本の税金がかかります。 日本では、相続人がたとえ非居住者であったとしても、被相続人が居住者ならば日本の相続税を納付しなくてはなりません。 現在、海外資産を相続した場合に非課税になるケースは次の場合のみです。 ①被相続人および相続人ともに相続開始時及び相続開始時からさかのぼって5年以内に日本国内に住所がない場合 ②被相続人及び相続人が相続開始時に日本に住所がなく、かつ、相続人に日本国籍がない場合 日本の相続税は、次の手順に従って計算及び申告を行うことになります。 ①相続財産の評価 ②相続税の計算 ③申告書の作成・納税 なお、税法上は、被相続人の死亡に伴って支払われる生命保険金や死亡退職金など、民法上の相続財産以外も課税対象とみなしますので注意が必要です。 また、平成27年7月1日からスタートした国外転出時課税制度により、時価総額1億円以上を保有していた被相続人の有価証券等の全部または一部を非居住者が相続する場合には、別途所得税を納めることが必要です。 なお、資産の所在地国でも相続税が発生するのが通常ですが、国によって税法の内容が異なります。そのため、事前に調査しておくことが必要です。

4.海外資産の相続対策

海外資産について相続が発生すると、通常、日本と海外の両方で税金がかかります。日本と海外で同時に相続手続きを開始するため、相続人の大変さは普通の相続の2倍以上です。最悪、相続人を疲弊させるだけの結果になることもあります。 そういった事態を防ぐためにも、あらかじめ、海外資産の保有者が生きている間に、次のような円滑な相続のための準備をしておくことが大切です。 1.遺言書の作成 相続に備えて生前にできる対策として一般的なものが遺言です。日本における代表的な遺言の方法は自筆証書遺言、公正証書遺言、秘密証書遺言です。このうち、偽造・変造・破棄の怖れがなく、内容や様式に不備が生じるおそれが少ないことから、公正証書遺言がもっとも効果的です 相続税が増税された現在の日本では、無策のまま相続を迎えることは、相続人たちの負担につながります。そのため、相続と贈与の違いを有効活用し、可能な限り生前に贈与をしておくことが望ましいと言えます。 (1)暦年課税制度の贈与 受贈者ごとにもうけられた毎年110万円ごとの非課税枠を活用して少しずつ子や孫に資産を移転する方法がよく用いられています。 ただし、きちんと贈与があったことの証拠や資料を残しておかないと、後日税務署から否認されかねません。きちんと贈与契約書を作成し、実質的にも形式的にも贈与の証拠を残しておくことが大切です。 (2)相続時精算課税制度の活用 「あげる人」「もらう人」が同じなら、場合によって2500万円まで複数年に渡って非課で贈与することが可能です。ただし、いったんこの制度を選択すると、その「あげる人」と「もらう人」の間では、ずっとこの制度を使わなければならなくなります。また非課税枠を越えた贈与については一律20%の贈与税が課されます。 その他、日本では、贈与の非課税制度の活用や信託の活用、エンディングノートの作成など、円滑な相続を実現するための方法があります。 いずれにしても、海外資産の相続は日本国内の資産の相続よりも2倍以上大変であるのが現実です。早めに対策を取り、相続人たちの将来の負担を減らすことが、有意義な相続につながります。

SECTION2.海外資産の売却に係る申告手続(売却にも税金が発生します)

1.海外にある財産を売却した場合の利益には日本の税金が課せられる!

国内の資産を売却すれば、その売却益は譲渡所得として課税される。これは誰もが知っていることです。しかし、「国外財産を売却した場合にも、資産の所在地の税金だけではなく、日本の税金も課される」ことについては、あまり認識されていません。「外国に存在している資産を売ったのだから税金を納めるのは外国だけでいいはず」となる人は、日本の非居住者だけです。原則として、日本の居住者は国内だけでなく国外においても発生した売却益について、日本に納税しなくてはなりません。

2.海外不動産の売却

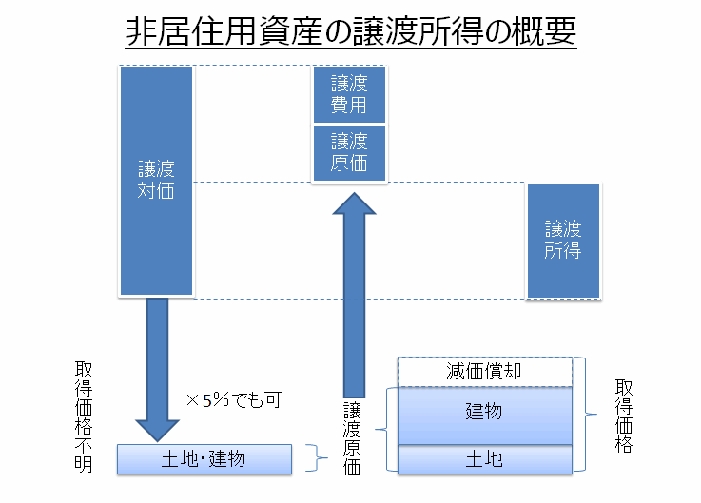

不動産を売却した場合、その売却益は、通常次のように計算されます。 売却益=譲渡対価 -(取得費+譲渡費用) 取得費とは、大まかには不動産の取得価額のことをいいます。土地の場合は、買ったときの購入代金や購入手数料などの合計額です。建物の場合は、購入代金などの合計額から減価償却費相当額を差し引いた後の金額です。 実務の現場において、しばしば問題になるのが、不動産の取得費や不動産の取得価額です。問題になる点については、主に次の2つが挙げられます。 1.取得価額が分からない 自分で購入した土地や建物ならば、その購入時における不動産売買契約書や建築請負契約書などの資料が手元に保管されています。しかし、購入時期がかなり以前である場合、取得価額が分かる資料が手元に残されていないこともしばしばあります。更に、先祖伝来の土地や建物など、相続や贈与によって代々受け継がれてきた場合においても、取得額が不明であることが少なくありません。 このように、取得費が分からない場合においては、次のいずれかの方法により計算することとされています。 (1)概算取得費を計算する方法 その不動産の譲渡対価の5%相当額をおおよその取得費とすることができます。これは、実際の取得費が譲渡対価の5%を下回る場合にも適用できます。 (2)(1)以外の方法 (1)の方法はあくまでも税法上便宜的に定められた方法です。必ずしも合理的であるとは言えません。そのため、他の合理的な計算方法があれば、そちらを優先することができます。たとえば、公表された統計数値を用いて、市場価格を反映した方法により近似値の取得価額を計算することができるならば、それを採用することも考えられます。

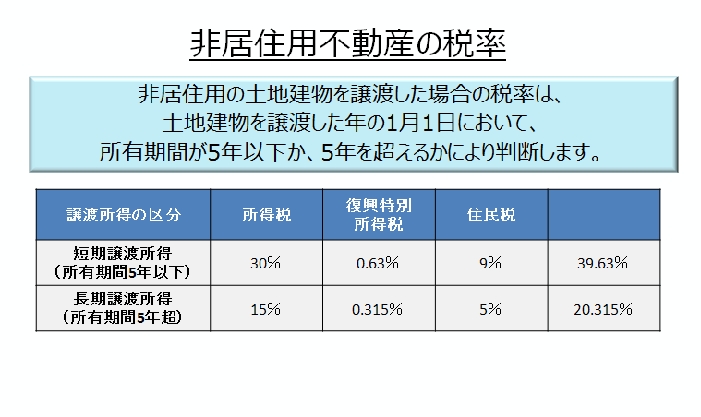

2.土地と建物の区分がないので、減価償却の計算が難しい

日本の場合、「土地」と「建物」はそれぞれ一つの取引主体です。仮に、一つの住宅を土地付きで購入するにせよ、必ず土地と建物それぞれに価額がついています。 しかし、日本以外の国でも土地と建物それぞれに価額がついているとは限りません。特に欧米では、土地と建物が一体の不動産として扱われていることが通常です。課税の際も、土地と建物を一体として評価の対象とする傾向があります。これは、欧米では、アジアと違って土地そのものを売買取引の対象として考えるのではなく、むしろ賃貸などによる収益を生み出すための資本とみなす傾向が強いためです。建物の構造の特徴が日本のものと違って石造物などが多いことや都心部の開発規制が強いために土地そのものを取引の対象にするのが難しいといった背景がこれに作用しているものと思われます。 2.土地や建物については、売却時期には要注意 事業用の土地建物やプライベート用の別荘などを売却する場合には、売却の時期をじっくり見定めることが節税につながります。次の事例をご紹介しましょう。 Dさんは、値上がり益を期待して、新興国のE国にペンションを1棟購入しました。その後まもなく、新興国バブルにより不動産価格が急上昇。もともと面倒くさがり屋のDさん、固定資産税や国外財産調書の作成などに辟易していたので、4年でその不動産を売却してしまいました。すると、その売却日の翌年の確定申告で、顧問税理士から、「この売却、ちょっと時期が早すぎたんじゃないですか?」と指摘されてしまいました。聞けば、「その売却のタイミングが購入から5年を経過した後なら税率が15%になるところ、購入から5年を経過しなかったために税率が2倍の30%になってしまう」とのこと。そして、5年経過後もE国はまだまだ経済成長を続けています。Dさん、「税理士に事前に相談しておけば、ムダに税金を払わなくて済んだのに…」と今でも後悔しています。 土地や建物についての譲渡所得は分離課税の対象です。区分とそれぞれの税率は、次のようになります。 長期譲渡所得…土地建物を譲渡した年の1月1日において保有期間が5年を超えるもの(税率…所得税15%、復興特別所得税0.315%、住民税5%) 短期譲渡所得…土地建物を譲渡した年の1月1日において保有期間が5年以下のもの(税率…所得税30%、復興特別所得税0.63%、住民税9%) つまり、保有期間が譲渡をした年の1月1日において5年を超えるか超えないかによって、2倍近くの税率の差が生じてしまうのです。 資産運用を考えるならば、税金面での損得も外せません。目先の利益や値上がりにとらわれることなく、冷静に売却時期を見定めましょう。

3.海外の有価証券の売却

1.海外の有価証券は種類によって課税区分が違う 海外資産の売却でもう一つ忘れてはいけないのが有価証券の売却です。基本的に、国内の有価証券と同様の取扱いをします。具体的には次のようになります。 ・株式等(新株予約権付社債を含む)の譲渡・・・分離課税(所得税15%復興特別所得税 (0.315%住民税5%) ・上記以外の有価証券で、国外で発行される割引公社債など…総合課税(累進課税) また、分離課税の基礎となる所得計算は次のように行います。また、所得計算においては、円換算も必要となります。 売却価額※1-(取得価額※2+譲渡費用※3)=売却損益 ※1 売却価額=外貨建の売却額×売却日の為替レート(TTB) ※2 取得価額=外貨建の購入額×購入日の為替レート(TTS) ※3 譲渡費用=外貨建の支出額×支払日の為替レート(TTS) なお、株式等の譲渡損益の内部通算、一定の海外の有価証券の上場株式等に係る譲渡損失と上場株式等の配当所得との損益通算、一定の海外の有価証券の上場株式等に係る譲渡損失の繰越控除について適用することができます。 2.日本円に換算しなくても所得が発生したとみなされる! Hさんは、海外にFXを通して投資を行っています。日ごろから日本の税務や会計についてもよく勉強しており、確定申告も漏れなく行っていました。しかし、ある時、税務署からお尋ねの電話が来ました。 「Hさん、FXで為替差益が出ていますよね?これ、申告してください」 「えっ?何故ですか?ドルからユーロに変えただけで、日本円にはしてないですよ!」 「あのー…仮に日本円に換算したわけではなくても、通貨を変えたということは売却したことと同じなのですよ。そこで差益が出ています。雑所得として申告してください」 結局、本税以外にも延滞税などをも払わざるを得なくなったHさん。ちょっと納得がいかない様子です。 昨今FXなどで通貨により資産運用をする人が増えてきました。いくつかの通貨を同時に運用するケースも少なくありません。この場合、日本円に換算していなくても所得が発生することがあるので注意が必要です。

4.外国税額控除を忘れずに

不動産の売却であれ、有価証券の売却であれ、海外資産にまつわるものなら、海外でも当然、売却益が発生すれば税金が課されます。同時に、日本の居住者であるということにより、日本においても納税されています。ということは、日本と資産の所在地国で二重課税状態が発生しています。そのため外国税額控除を適用することができます。 外国税額控除そのものは義務ではなく、あくまで選択適用です。控除しなかったからといって税務署がわざわざ教えてくれるわけではありません。そのため、申告の際には適用することを忘れないように注意しましょう。

講演者

信成国際税理士法人 パートナー

信成国際税理士法人 パートナー

米国公認会計士

福島 真一略歴 2000年 東京大学経済学部卒業 株式会社山武(現アズビル株式会社)入社 2006年 税理士法人プライスウォーターハウスクーパース(現PwC税理士法人)入社 2013年 信成国際税理士法人参画 株式会社山武において、連結決算の取りまとめおよびレポーティングを行い、税理士法人プライスウォーターハウスクーパースにおいて、特定目的会社、海外からの投資および外国法人に係る税務など国際税務およびその周辺業務を経験しました。現在は海外に資産を有する国内の富裕層及び日本に在住する外国人に対して、所得税・相続税を中心とした国際資産税サービスを提供しています。 東京弁護士会多摩支部、株式会社オウチーノ等でセミナー講師を務めており、「海外資産の税金のキホン」 (2016年7月/税務経理協会)等を執筆しています。